![]() บัตรเครดิต

บัตรเครดิต

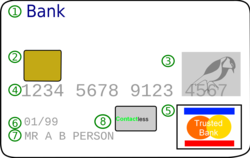

ตัวอย่างด้านหน้าของบัตรเครดิตทั่วไป:

ตัวอย่างด้านหน้าของบัตรเครดิตทั่วไป: - โลโก้ธนาคาร

- ชิปอีเอ็มวี (เฉพาะของ "สมาร์ตการ์ด")

- ฮอโลกราฟี

- เลขบัตร

- โลโก้เครือข่ายการ์ด

- วันหมดอายุ

- นามผู้ถือบัตร

- ชิปไร้สัมผัส

ตัวอย่างด้านหลังของบัตรเครดิตทั่วไป:

ตัวอย่างด้านหลังของบัตรเครดิตทั่วไป:

บัตรเครดิต หรือ บัตรสินเชื่อ เป็นบริการที่สถาบันทางการเงินต่าง ๆ ออกให้แก่ลูกค้า เพื่อใช้จ่ายแทนเงินสด บัตรเครดิตที่รู้จักกันเช่น วีซา มาสเตอร์การ์ด เจซีบี ยูเนี่ยนเพย์ อเมริกันเอกซ์เพรส ดิสคัฟเวอร์ และ ไดเนอร์สคลับ สามารถใช้ได้ตามจำนวนวงเงินบัตรที่อนุมัติหักออกด้วยค่าสินค้าและบริการที่ใช้จ่ายผ่านบัตร ค่าธรรมเนียม ดอกเบี้ย และหนี้สินคงค้างที่ยังไม่ได้ชำระ

ประวัติ

ประวัติในโลก

บัตรเครดิตถือกำเนิดขึ้นในประเทศสหรัฐอเมริกาปี ค.ศ. 1914 โดยบริษัทเยอเนอรัลปิโตรเลียม คอร์ปอเรชั่น ออฟแคลิฟอร์เนีย ซึ่งปัจจุบันคือบริษัท โมบิลออยส์ จำกัด โดยทำบัตรดังกล่าวให้กับลูกค้า และพนักงานของตน ที่ได้รับเลือกสรรแล้ว และนำไปชำระค่าน้ำมัน ตอนนั้นบัตรเครดิตนี้จะมีลักษณะเหมือนกับเหรียญโลหะ ต่อมาราวค.ศ. 1950 นายแฟรงค์ แมคนามารา (Frank McNamara) ซึ่งเป็นนักธุรกิจเกิดลืมพกกระเป๋าเงินติดตัวไปทานอาหาร และไม่มีเงินจ่าย ต้องให้ภรรยานำเงินมาชำระให้ จึงคิดว่าถ้ามีบัตรพิเศษที่ใช้แทนเงินได้ ก็จะดี จากนั้นก็ปรึกษากับนายราล์ฟ ชไนเดอร์ (Ralph Schncider) ซึ่งเป็นทนายความ และได้สร้างบัตร ไดเนอร์สคลับ ขึ้นมาเพื่อใช้ในการซื้อสินค้าและบริการแทนการชำระเงินโดยตรง ภายหลังได้มีบริษัท อเมริกันเอกซ์เพรส ได้ออกบัตรเครดิต โดยมีวัตถุประสงค์ในครั้งแรกเพื่ออำนวยความสะดวกให้กับนักท่องเที่ยวที่จะต้องเดินทางไปต่างประเทศ ไม่ต้องพกเงินสดเป็นจำนวนมาก โดยได้นำเสนอบัตรที่สามารถนำไปขึ้นเงินได้ที่ธนาคารต่าง ๆ

ประวัติในประเทศไทย

ประเทศไทยเริ่มมีการใช้บัตรเครดิตครั้งแรกเมื่อวันที่ 29 กรกฎาคม พ.ศ. 2512 ผู้ออกบัตร คือ บริษัท บัตรไดเนอร์ส คลับ (ประเทศไทย) จำกัด แต่ไม่ได้รับความสนใจเท่าที่ควร

- ปี พ.ศ. 2513 ธนาคารแห่งอเมริกา ได้นำบัตรเครดิตต่างประเทศ ที่เรียกว่า bank americ redit หรือที่รู้จักกันในขณะนี้ว่า “วีซ่า” เข้ามาใช้ในประเทศไทย

- ปี พ.ศ. 2515 ธนาคารกสิกรไทย จำกัด (มหาชน) ได้ร่วมกับธนาคารศรีนคร จำกัด (มหาชน) ออกบัตรชื่อ “บัตรเครดิตเอนกประสงค์” ซึ่งถือว่าเป็นบัตรเครดิตบัตรแรกที่เป็นของตน โดยธนาคารไทยเป็นผู้ออก

- ปี พ.ศ. 2517 ธนาคารกสิกรไทย จำกัด (มหาชน) ได้รับสิทธิให้เป็นตัวแทนในการออกบัตรมาสเตอร์การ์ด ซึ่งเป็นบัตรเครดิตต่างประเทศให้เผยแพร่ในประเทศไทย

- ปี พ.ศ. 2521 ธนาคารกสิกรไทย จำกัด (มหาชน) ได้ออกบัตรเครดิตของตนเอง เรียกชื่อ “บัตรเครดิตธนาคารกสิกรไทย“

- ปี พ.ศ. 2522 ธนาคารกสิกรไทย จำกัด (มหาชน) ได้เข้าเป็นสมาชิกของ วีซ่าอินเตอร์ เนชั่นแนลและเป็นผู้ได้รับสิทธิในการเป็นผู้แทนออกบัตรเครดิตวีซ่า ในประเทศไทย

ปัจจุบัน ธนาคารพาณิชย์ของประเทศไทยได้รับสิทธิในการเป็นผู้แทนในการออกบัตรวีซ่า ออกบัตรมาสเตอร์การ์ด ทำให้ธนาคารพาณิชย์ในประเทศไทย ต่างผลักดันกันออกบัตรเครดิตของตนเอง ซึ่งมีผลให้มีการขยายตัวของปริมาณบัตรเครดิตเพิ่มขึ้นอย่างมากและมีการแข่งขันกันมากขึ้นด้วย

การทำงานของบัตรเครดิต

ผู้ใช้สามารถนำบัตรมาซื้อ สินค้าและบริการได้ตามวงเงินที่ธนาคารอนุมัติ หลังจากผู้รับบริการได้ บัตรเครดิตแล้ว ผู้ขายหรือผู้ให้บริการจะต้องเช็คยอดที่จ่ายกับทางธนาคารก่อนและจะได้รับรหัสอนุมัติจากธนาคาร ในสมัยก่อนจะเป็นเครื่องรูดบัตร ร้านค้าต้องโทรศัพท์ไปที่ธนาคาร แต่ปัจจุบันนี้มีเครื่องรูดบัตรที่จะออนไลน์กับธนาคารเพื่อให้ได้รหัสอนุมัติได้ในทันที จากผู้ขายหรือผู้ให้บริการก็จะนำสลิปไปให้เจ้าของบัตรเซ็นชื่อ เพื่อตรวจสอบว่าเป็นเจ้าของบัตรจริงหรือไม่ โดยเทียบกับลายเซนต์ที่เซนต์ไว้ด้านหลังของบัตรเครดิต และเก็บสำเนาไว้เพื่อส่งให้ธนาคารตรวจสอบได้ในภายหลัง ปัจจุบันบัตรเครดิตนอกจากจะเป็นที่นิยมในการซื้อสินค้าตามราคาทั่วไปแล้ว ยังนิยมมาใช้ในการซื้อขายผ่านอินเทอร์เน็ตอีกด้วย

เมื่อมีการซื้อขายสินค้าผ่านบัตรเครดิต ผู้ใช้บัตรเครดิตจะต้องแสดงความสมยอมว่าการซื้อขายนั้นได้เกิดขึ้นจริง ด้วยการเซ็นชื่อในใบเสร็จ หากเป็นการซื้อขายทางอินเทอร์เน็ต ผู้ใช้อาจจะกรอกราย PIN Number และหมายเลขบัตรเครดิต เพื่อเป็นการแสดงความจำนงในการซื้อขาย

การชำระเงินคืนบัตรเครดิต เมื่อได้รับใบเรียกเก็บเงินจากบริษัทบัตรเครดิตหรือธนาคารผู้ออกบัตรแล้ว สามารถเลือกชำระได้สองวิธี คือ การชำระเต็มจำนวนภายในระยะเวลาปลอดดอกเบี้ย (ส่วนใหญ่ 45-51 วัน แล้วแต่บริษัทหรือสถาบันการเงินที่ออกบัตร) อีกวิธีหนึ่งคือการชำระเงินขั้นต่ำบางส่วน (ส่วนใหญ่ 10% ของยอดที่ใช้) โดยยอดค้างชำระของบัตรเครดิตจะกลายเป็นเงินกู้ที่เราจะต้องทำการผ่อนชำระเป็นงวดๆ

ขณะนี้ได้มีบัตรเครดิตแบบใหม่ ที่จะใช้ทาบกับเครื่องอ่าน โดยอาศัยหลักการของคลื่นวิทยุ จึงไม่ต้องมีการนำแถบแม่เหล็กไปสัมผัสกับเครื่องอย่างระบบเก่า ทำให้เพิ่มความรวดเร็วในการทำรายการ และเหมาะกับการชำระเงินจำนวนน้อย ๆ

ปัจจุบันนี้ คณะกรรมการว่าด้วยสัญญาสำนักงานคุ้มครองผู้บริโภคได้ประกาศให้บัตรเครดิต[1]มีความหมายรวมถึงบัตรเดบิตด้วยเช่นกัน ทางสำนักงานคณะกรรมการคุ้มครองผู้บริโภค หรือ สคบ. ได้ให้ความหมายบัตรเครดิตไว้ว่า เป็นบัตรที่ผู้ประกอบธุรกิจออกให้แก่ผู้บริโภค ตามหลักเกณฑ์ค่าบริการ หรือค่าอื่นใด และวิธีการผู้ประกอบธุรกิจกำหนดเพื่อใช้ชำระค่าสินค้าแทนการชำระด้วยเงินสด หรือเพื่อใช้เบิกถอนเงินสด แต่ไม่รวมถึงบัตรที่มีการชำระค่าสินค้า ค่าบริการไว้ล่วงหน้าแล้ว

ดอกเบี้ยบัตรเครดิต

อัตราดอกเบี้ยของบัตรเครดิตในปัจจุบันเท่ากับร้อยละ 16 ต่อปี ซึ่งอัตราดอกเบี้ยนี้ถูกกำหนดและกำกับดูแลโดยธนาคารแห่งประเทศไทย ซึ่งจะประกาศให้สถาบันการเงินที่เป็นธนาคารพาณิชย์และสถาบันการเงินที่ไม่ใช่ธนาคาร ผู้เป็นเจ้าของบัตรเครดิตนำอัตราที่กำหนดนี้ไปใช้เป็นอัตราขั้นสูงสุดที่จะสามารถเรียกเก็บจากผู้ใช้บัตรได้ ซึ่งมีธนาคารบางแห่ง ใช้อัตราที่ต่ำกว่า (ในปี 2020 จาก 8%)[2]

นวัตกรรมที่เกี่ยวข้องกับบัตรเครดิต

- เครื่องตรวจสอบบัตรเครดิตปลอม เป็นนวัตกรรมหนึ่งที่สามารถตรวจสอบตัวบัตรเครดิตได้ว่าเป็นบัตรเครดิตจริงหรือปลอม โดยไม่ต้องตรวจสอบข้อมูลที่เก็บอยู่ภายในแถบแม่เหล็กหรือชิป ทำให้ปราศจากข้อกังวลเรื่องการละเมิดข้อมูลส่วนบุคคล มีผลการทดสอบที่เป็นที่ยอมรับในวงการวิชาการระดับสากล มีขนาดกะทัดรัด ใช้งานง่าย และประหยัดพลังงาน โดยผลงานนี้ในปัจจุบันนักวิจัยคนไทยจากศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ ได้พัฒนาแล้วด้วยเทคนิคการตรวจสอบแสงเลี้ยวเบนจากฮอโลแกรมด้วยหลักการสร้างหน้าคลื่นย้อนกลับ

ดูเพิ่ม

อ้างอิง

- สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ. ผลงานวิจัย สวทช. สู่เชิงพาณิชย์ ปี 2549- 2554. ปทุมธานี : สำนักงานฯ, 2554.

- ↑ "บัตรเครดิต กับ บัตรกดเงินสด ต่างกันอย่างไร แบบไหนเหมาะกับคุณ". เพื่อนแท้เงินด่วน. 2023-03-17.

- ↑ "สำเนาที่เก็บถาวร". คลังข้อมูลเก่าเก็บจากแหล่งเดิมเมื่อ 2020-07-14. สืบค้นเมื่อ 2020-07-15.